(해봤습니다) 금융감독원 연금통합포털에서 연금에 대해 알아봅시다 (ft. 연금저축, IRP계좌, 개인연금, 연말정산, 연금상품 추천) 현재 휴직중이라 결혼해서 성숙해졌어요. 신용카드도 제거되었습니다. 뭘 사야할지… blog.naver.com

▲ 지난 포스팅에서 연금저축상품에 가입하고 싶다고 적었습니다.

헉헉.. 그렇네요. 아직 결정하지 않았어요.

결론적으로 저는 가입하지 않기로 결정했습니다. 일주일 정도 아이를 키우면서 틈틈이 금융감독원 통합연금포털 아카이브의 내용을 모두 읽었고, 연금저축과 관련된 최신 뉴스 기사도 확인했다.

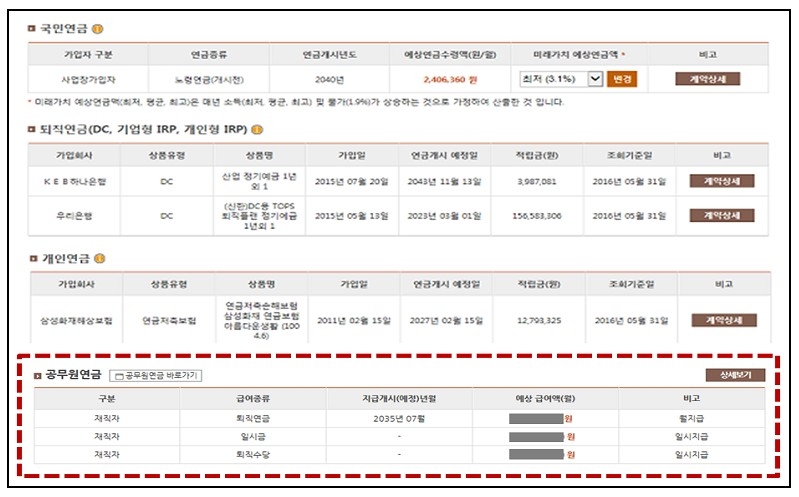

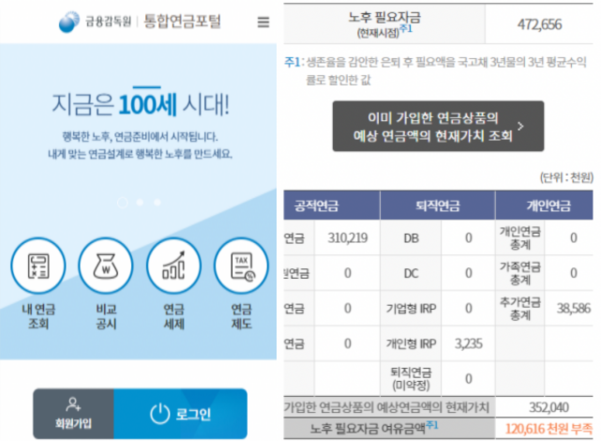

공지사항 | 금융감독원 통합연금포털 메인비주얼슬라이드 100세 맞춤형 디자인 노후생활 100세 이제 100세! 행복한 노후는 연금준비에서부터 시작됩니다. 나에게 꼭 맞는 연금으로 행복한 노후를 만들어보세요. 맞춤형 디자인 맞춤형 연금저축 디자인! 효율적인 연금저축 설계가 행복한 노후생활의 시작입니다. 부족한 노후자금을 계산하고, 최적의 연금저축 상품으로 노후를 준비해보세요! 퇴직연금으로 노후생활을 준비해보세요! 퇴직연금 준비는 탄탄한 노후설계를 위한 첫걸음입니다. 금융사/금융상품별 수익률과 수수료율을 비교하여 최적의 퇴직연금을 준비해보세요! 메인… 100lifeplan.fss.or.kr

* 연금저축보험 중구난방퇴직연금저축 → 연금저축보험과 펀드로 구분됩니다. → 저처럼 기본 개념이 부족한 분들은 먼저 도서관에 있는 글을 모두 읽어보시는 것이 좋습니다.

김승호 회장님은.. 말 좀 들어보세요..

2. 원금보증 + 안정적인 투자를 원합니다. 어차피 선택할 수 있는 것은 보험과 펀드뿐인데 나의 경우에는 보험을 들어야 한다. → 금융감독원 홈페이지 연금저축 ‘맞춤상품 안내’ 카테고리를 확인하세요.

어쨌든 둘 중 하나죠.

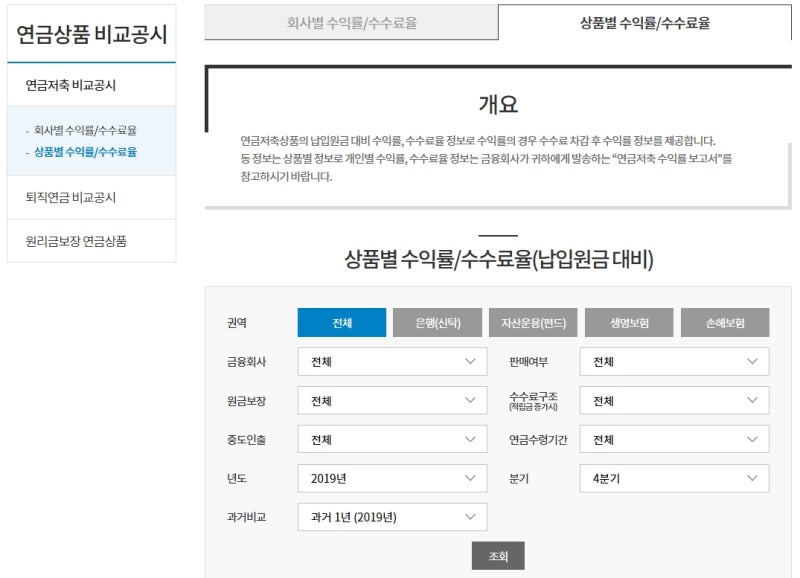

3. 금융감독원 연금상품비교공시 항목을 입력합니다. 1) 기업별 수익률과 상품별 수익률을 입력하고 각각 체크 2) 원리금보장 연금상품 중 연금저축보험 입력

4. 기업별 수익률 및 상품비율 1) 기업별 : 10년 장기수익률을 확정함. 어차피 연금저축보험에 가입할 예정이라면 생명보험에 가입하는 것이 좋은 것 같아서 생명보험사만 확인해 봤습니다. 감히 연금저축보험에 가입했다면 종신형이 좋은 이유는 자료실의 글을 읽어보시면 알 수 있습니다.

엑셀을 다운받아 보실 수 있습니다. 또는 테이블에서 오름차순 또는 내림차순을 사용하십시오.

2) 상품별 수익률 (1) 연금저축무배당 산은직접연금보험 (2) 한화생명e연금저축보험 무배당 (3) 삼성인터넷연금저축보험(2201)(무배당) 이 3가지이다. 드디어 고려한 보험. 상품별 장기 수익률과 수수료율은 아직 정해지지 않았으며, 2022년 3분기와 (1), (2)의 21년 수익률은….마이너스이며 0이었습니다. %. ^^ (3) 최초 판매일로부터 작성일 기준으로 1년이 지나지 않은 제품인지 여부가 전혀 기재되어 있지 않았습니다.

다들 카카오 주식을 산다고 생각하는 것 같아요. – 연금저축보험을 입력하고, 모든 상품 엑셀파일을 다운로드 받으세요. 엑셀 다운 가능해요 – 굳이 가입하면 수수료 낮은 상품, 수익률 높은 상품 선택할 수 있는데 공시이율은… 매달 바뀐다! 고정된 가격은 없습니다!!!! 즉, 이번 달 공시이율만 높을 뿐 다음달은 아닐 수도 있고, 10년 뒤에는 아닐 수도 있다는 얘기다.. 적어도 수수료가 낮은 세 가지가 있다.. (1) 연금저축 무배당 KDB 다이렉트 연금보험 (2) 한화생명e연금저축보험 무배당 (3 ) 삼성인터넷연금저축보험 (2201) (무배당) 악질수수료, 사업비, 공과금 등을 확인하고 노력해보았습니다. 가장 좋은 3가지를 찾아보세요. 한화생명의 수수료가 가장 낮았습니다.6. 각 홈페이지에 가서 확인해 봤습니다. – 10년 10만원씩 각 홈페이지에서 예상연금액만 확인하는데 이게 최종금액이 아니네요!!! 이번달 공시이율만 적용되었기 때문이죠!! KDB삼성한화산업KDB – 10년간 10만원씩 넣으면 최소 1,584천원의 세금 환급을 받는다고 해보자..7. 결론적으로 간단한 세금계산 항목으로 들어가겠습니다. 그냥 수익률 0%로 계산했어요. – 원리금 보장 상품이라고는 하는데… 원리금 보장 상품은 아닙니다. 왜냐하면… 모든 연금저축보험 상품은 납부기간 이후에도 계속 0.67%의 수수료가 공제되고, 내가 받는 연금에서도 4%의 세금이 계속 공제되기 때문입니다. 제가 받은 세금혜택 1584만원에 또 528만원을 삼켜버렸네요..^^ 할머니되면 못하겠네요..8. 회사에 전화해서 물어보세요. – 냉철한 대답은 “물론 원금은 보장되지 않는다. 연금저축보험은 연말정산용이다.” 예!! 솔직하게 말하면 좋다.9. 그래도 가입을 원하신다면? 한화가 알려드립니다 – 월 34만원을 넣는 것보다 추가로 넣으면 더 많이 환급됩니다. 기본납입수수료보다 프로젝트 비용이 더 높기 때문이다. 돈의 속성, 김승호 마찬가지로 책장에 책을 정리하면서… 평소에 이런 책은 잘 읽지 않는데, 실제로 돈을 벌어본 적은 없는데… blog.naver.com 평소에는 이렇게 어려워 보이지는 않지, 응? 연금저축보험에 가입했어야 했는데~^^ 돈의 속성 책을 읽은 덕분에… 선택하는 습관이 생겼습니다. 오랜 시간이 걸렸지만 올해 나의 판단은 이것이다. 더 나은 조언을 주실 수 있다면 환영합니다! 여기까지는 아직 제 능력 밖의 일인 것 같습니다.. 하루종일 관리하고 볼 여력도 없습니다.. 우선 열심히 일하고 돈을 모아야겠습니다. 개인연금 저축 시작해볼까요 (ft. KB증권, 개인연금계좌, 연말정산, 연금저축, ETF) ▲ 지난 포스팅에서 연금저축보험 상품에 가입하지 않겠다고 썼는데요. 바가 있어요. 그 이후로 관심이 생겼어요… m.blog.naver.com