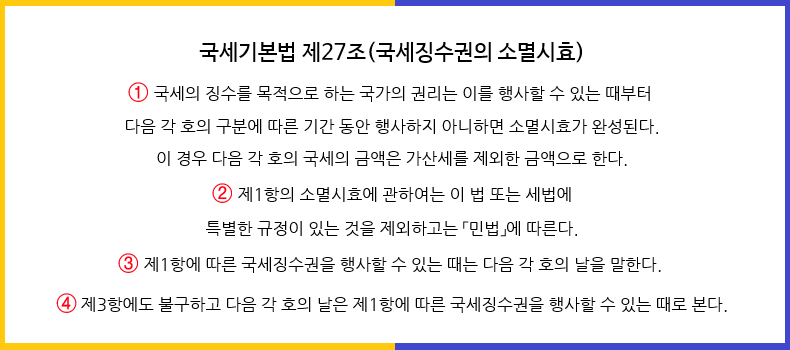

지방세의 소멸시효 국세징수권은 세법에 규정된 국가의 국세징수권으로 국세를 5억원 이상 행사할 수 있는 때로부터 10년이다. . 그 외의 경우에는 원칙적으로 5년이며 지급의무가 소멸됩니다. 지방세 징수권도 5년이 지나면 소멸된다.

지방세 체납은 납부능력이 아니라 납부의 필요성입니다. 다양한 사정으로 인해 연체되는 경우가 있을 수 있으며, 연체 시 추가 요금이 발생하며, 연체 시 다음 달에 독촉장이 발행됩니다. 계약위반은 추심권의 공소시효와 상충되는 즉시압류 및 청산절차에 의하여 처리하게 되며, 압류가 발생하면 공소시효가 정지되고, 압수가 해제된 후에는 공소시효가 소멸됩니다. 다시 시작합니다. 공시일로부터 5년 및 공고의 다음 날 · 청구, 통지 및 청구의 송달을 한 경우에도 공소시효의 효력은 정지되며 공시일로부터 새로운 공소시효 만료가 시작됩니다. 원인의. 미납금이 남아있을 경우 다음 달에는 3%의 수수료가 부과되고 다음 달부터는 0.75%의 과태료가 추가되어 총 48%가 됩니다. 정시에 지불하는 것이 좋으며 지방세에 대한 기한을 기대하지 마십시오.

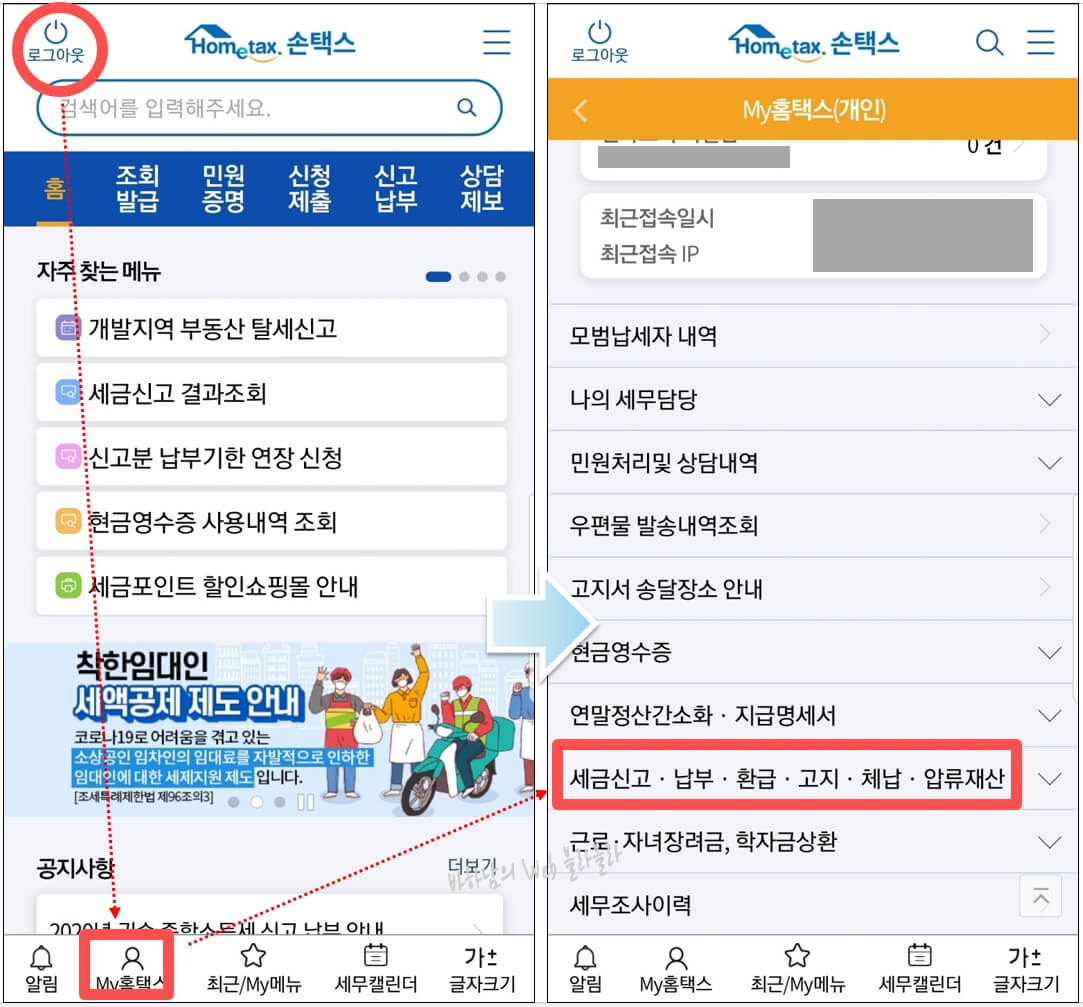

시효와 시효의 차이 시효는 시효와 달리 특별한 사유가 없는 한 체류의 사유가 되지 않습니다. Tax Holiday란 과세일로부터 5년이 지나면 지방세나 국세가 부과되지 않는다는 뜻입니다. 공소시효가 적자처분으로 중단되지 않는다면 연체금액은 그대로 남아 계속 채무로 처리할 수밖에 없게 됩니다. 2019년 ‘국세징수법’ 개정으로 국세를 1년 이상 연체하거나 3회 이상 체납한 납세자 등 적격 납세자를 구속할 수 있는 국세 체납자 유치권 제도가 도입됐다. 30일 이내 장소. .개정안에 따르면 지방세를 3회 이상 5천만원 이상 체납한 고액 상습범은 위반일로부터 1년 이상 30일 이내 구금된다. . 작업할 수 있는 콘텐츠가 포함되어 있습니다. 이것을 참고하시면 됩니다. 지방세기본법 제64조는 지방세 환급의 소멸시효가 만료되며, 납세자의 지방세 환급 및 지방과징금을 향유할 수 있는 권리는 지방세 환급을 받은 날부터 5년 이내에 이를 행사하지 아니하면 소멸한다고 규정하고 있습니다. 설립. 그들이 행사할 수 있는 시간”입니다. 세금 이외의 부채가 있는 경우 개인회생은 부채를 조정할 수 있는 법적 절차이며 대부분의 부채는 조정될 수 있습니다. 첫째, 둘째 금융 부문, 신용 카드 회사, 자본금, 대부업체, 개인회생 국세, 미납 건강보험료, 미납 국민연금 채무 등도 채권자 명단에 포함될 수 있습니다. 채권은 선순위채권, 담보채권, 무담보채권, 후순위채권으로 구분 국세 등 미납세금이나 국세징수법에 따라 징수할 수 있는 청구권 또는 건강보험 등 국세 징수의 예 , 국민연금 등은 일반선순위채권이지만 사실상 국세, 지방세, 이에 상응하는 연기금회사, 건강보험회사 등이 미상환 채무의 경우 상환일정을 제출하고 그 전액을 의 미수금이 일반채권자보다 먼저 상환됨 즉, 미수금 전액이 일반채권자보다 먼저 상환됨을 의미합니다. 지방세 문제에 대한 해결책을 찾고 계시거나, 기타 채무 문제로 고민하고 계시다면 저희 법무법인 이원후와 상담하실 수 있습니다. 아래 배너를 통해 문의하시면 1:1 상담으로 안내해 드립니다. 당신의 현재 상황.